Condiția culturilor

Recoltarea la grâu și orz capătă un ritm alert în țara noastră, valul de căldură la începutul lunii iulie susținând uscarea cerealelor și treieratul. Dar temperaturile peste medie pot afecta culturile de porumb și de floarea soarelui, conținutul de umiditate al solului scăzând semnificativ, chiar dacă ploile din luna iunie au susținut acumularea record de biomasă la culturile de primăvară în principalele regiuni producătoare. Totuși, previziunile de randament la cele două culturi sunt în prezent peste tendință.

Prognoză de producție

Cele mai recente previziuni din buletinul MARS al Comisiei Europene arată că România înregistrează perspective favorabile pentru producția de cereale și semințe oleaginoase în 2025.

Randamentul la grâu a crescut cu peste 10% față de anul trecut, ajungând la 5,13 t/ha, un nivel record pentru ultimii 15 ani, și o creștere de 25% față de media ultimilor cinci ani. Totuși, randamentul rămâne încă sub media Uniunii Europene, care se situează la 5,86 t/ha. Pentru orzul de iarnă, se așteaptă o creștere modestă a randamentului față de 2024, la 4,98 t/ha, dar sub media UE, de 5,38 t/ha. La orzul de primăvară, MARS estimează un randament de 3,26 t/ha, mult în scădere față de media UE, de 4,90 t/ha.

Cea mai importantă creștere a randamentului este prognozată la porumb, cu 63% față de 2024 (când porumbul românesc a fost puternic afectat de secetă), la 4,65 t/ha (și peste media ultimilor 5 ani, de 4,02 t/ha), dar acesta rămâne mult sub evaluarea medie a randamentului UE, de 7,46 t/ha.

În ceea ce privește semințele oleaginoasele, rapița din România are un randament estimat la 2,91 t/ha, cu o creștere de 29% față de 2024 și cu 12% față de media ultimilor cinci ani. Acesta rămâne totuși sub media UE, de 3,18 t/ha. La floarea-soarelui, randamentul prognozat este de 2,04 t/ha, o creștere semnificativă de 72% față de anul precedent, apropiindu-se de media UE, de 2,11 t/ha.

Grâul românesc termină sezonul 2024/25 pe primul loc în exporturile UE, având estimate de către Comisia Europeană livrările - cu o zi înainte de sfârșitul sezonului (de la 1 iunie 2024 până pe 29 iulie 2025), la 5,47 milioane tone. Dar, conform datelor AgriPortal Line-up, exporturile de grâu ale României, se ridică la 7,51 milioane tone. La fel, pentru orz, suntem pe primul loc la exporturile UE, cu 1,99 milioane tone (estimarea CE). Datele AgriPortal Line-up estimează exporturile de orz ale României în sezonul 2024/25 la 2,39 milioane tone.

În sezonul 2024/25, Egiptul rămâne principalul cumpărător de grâu al României, importurile totale fiind estimate la aprox. 1 milion de tone – aproape același nivel ca în sezonul precedent, dar au crescut livrările către Arabia Saudită și Iordania.

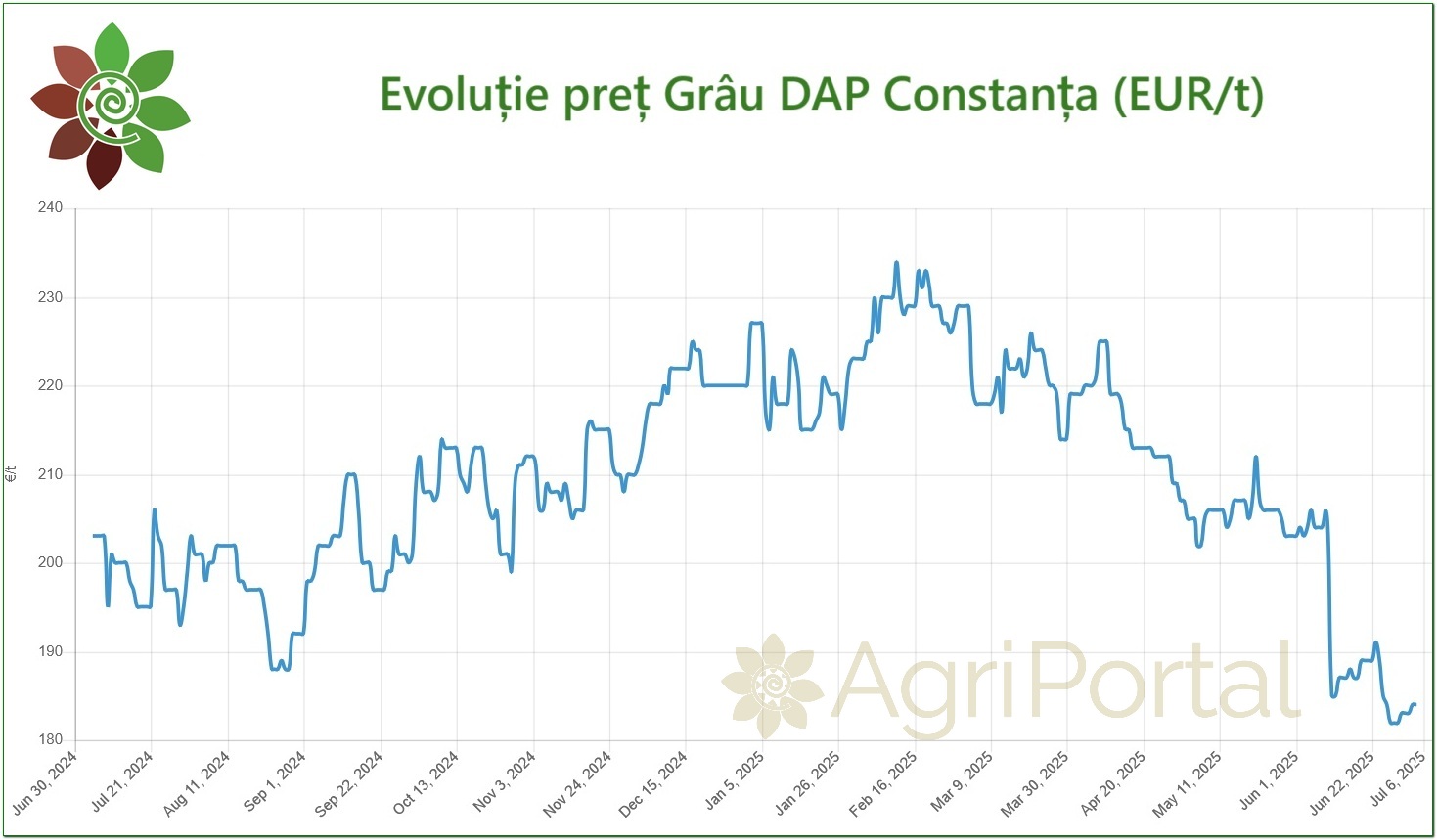

Prețuri

Prețurile grâului și orzului din România au rămas în mare parte constante săptămâna trecută, după unele fluctuații inițiale. Vânzătorii au fost precauți, reținând ofertele în timp ce evaluau calitatea primelor loturi recoltate și urmărind riscurile geopolitice din Orientul Mijlociu.

Pe piața FOB, grâul românesc 11,5% urmează scăderea cotațiilor la Bursa Euronext, fiind oferit la 222 USD/t FOB Constanța, sub grâul francez (231 USD/t FOB) dar peste cotațiile grâului rusesc sau a celui ucrainean, care sunt făcute în intervalul 220-221 USD/t FOB. În portul Constanța, orzul furajer este oferit la 197,5 USD/t, sub nivelurile din Europa de Vest (212 USD/t FOB pentru orzul francez).

În prezent, ofertele de grâul de măcinat din noua recoltă, în baza DAP Constanța, sunt făcute la 931 RON/t iar pentru grâul furajer la 891 RON/t. Pe piața orzului, sunt indicii că recolta nouă este oferită, pe bază DAP, în jurul a 830 RON/t (în stagnare săptămânală), în timp ce tranzacțiile cu porumb românesc din noua recoltă sunt făcute în prezent la 855 RON/t DAP Constanța, în scădere cu 10 RON/tonă față de acum 2 săptămâni.

Perspective

Pentru noul sezon 2025/26, pe baza prognozelor bune de producție, România are șansa de a-și păstra exporturile competitive (ce vor consolida poziția României pe piața agricolă europeană), dar aceasta depinde și de evoluția cererii și a altor factori de piață, regionali și globali, în primul rând de evoluția conflictelor geopolitice și a războaielor comerciale deschise de Administrația Trump.