Condiția culturilor

Turul culturilor realizat de

AgriPortal România în această săptămână a găsit culturile de grâu, orz și rapiță din România într-o stare impresionantă, aproape pe întreg teritoriul agricol al țării, iar marea majoritate a fermierilor chestionați așteaptă recolte bune în acest an, după ce au depus eforturi susținute pentru a asigura o bună fertilizare a culturilor. Bineînțeles că și condițiile meteo favorabile pe parcursul procesului de vegetație a culturilor, și mai ales ploile din luna mai, au avut un rol hotărâtor în creșterea randamentelor. Contactați-ne, după 10 iunie, la

office@agriportal.ro pentru a achiziționa

Raportul Crop Tour Romania 2025, pentru a fi printre primii care află perspectivele de producție.

Prognoză de producție

Conform ultimelor estimări ale Comisiei Europene, producția de cereale a României în 2025 ar putea avea cea mai mare creștere din UE, în comparație cu perioada 2020-2024. Țara noastră a obținut 17,87 milioane tone de cereale anul trecut, dar am putea recolta în acest an aprox. 19,83 milioane tone de cereale și 4,5 milioane tone de semințe oleaginoase.

România are prognozată pentru 2025 o recoltă de grâu de 10,128 milioane tone, cu 7,08% mai mult față de media ultimilor 5 ani, și peste estimarea USDA din raportul WASDE din luna mai, de 11 milioane tone. Datele CE arată însă o prognoză la recolta de orz de 2,39 milioane tone, în creștere cu 26,14% față de media ultimelor 5 sezoane (2,57 milioane tone prognoza USDA). Producția de porumb a României este estimată la 10,12 milioane tone, în creștere cu 12,96% față de media ultimelor 5 sezoane (și peste prognoza USDA de 9 milioane tone).

Interesant este că CE prevede pentru România o producție de rapiță în 2025 de 1,976 milioane tone, cu 57,33% peste media ultimelor 5 sezoane, și cea mai mare producție din ultimii 12 ani, în urma creșterii suprafețelor cultivate (2,55 milioane tone estimarea USDA).

Producția de floarea soarelui este estimată de CE la 2,22 milioane tone, în creștere cu 7,07% față de media ultimelor 5 sezoane (2,36 milioane tone prognoza USDA).

Prețuri

În ultima perioadă, pe piață sunt speculații că agenția Mostakbal Misr din Egipt poartă discuții pentru achiziționarea de grâu din România deoarece importatorul oficial de cereale din Egipt dorește să își devieze originea transporturilor de grâu din Ucraina și Rusia, din cauza tensiunilor crescânde în urma escaladării războiului dintre cele 2 state.

În ceea ce privește porumbul, România rămâne al treilea mare furnizor pentru Turcia, exportând 185.578 tone în perioada septembrie 2024 - aprilie 2025 (față de 12.183 tone exportate perioada corespunzătoare a sezonului precedent), după Ucraina (2,6 milioane tone) și Rusia (306.429 tone).

Pe piața FOB, grâul românesc 11,5% din recolta veche este oferit la 227 USD/t FOB Constanța, în scădere cu 1,79% față de luna mai, peste grâul din Ucraina (218 USD/t), în timp ce grâul 12,5% este oferit la 233 USD/t FOB (peste grâul rusesc, cotat la 227 USD/t FOB). Se observă că prețurile de pe piața fizică sunt semnificativ mai mici decât la aceeași dată a anului trecut, în urma unei scăderi abrupte la majoritatea originilor încă de săptămâna trecută.

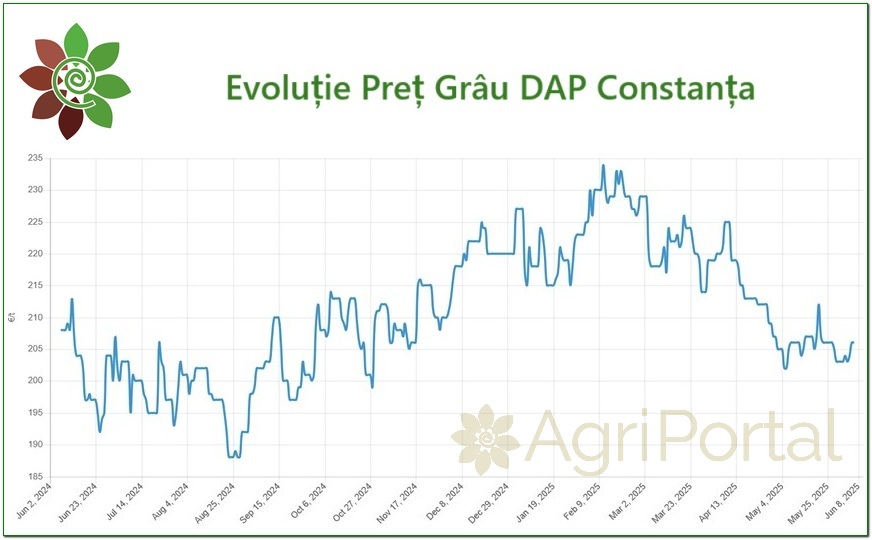

Grâul românesc de măcinat din recolta nouă au urmat pierderile la prețurile din regiunea Mării Negre. În prezent, ofertele de grâul de măcinat din noua recoltă, în baza DAP Constanța, sunt făcute la 940 RON/t iar pentru grâul furajer la 900 RON/t. Pe piața orzului, sunt indicii că recolta nouă este oferită, pe bază DAP, în jurul a 830 RON/t, în timp ce tranzacțiile cu porumb românesc din noua recoltă sunt făcute în prezent la 890 RON/t DAP Constanța.

Perspective

În prezent, cererea subțire de pe piață, înaintea recoltării din emisfera nordică, presează cotațiile grâului de pe piața fizică și de la burse. Dar, în funcție de evoluția conflictului dintre Rusia și Ucraina, cerealele românești, cu estimări bune de producție în 2025, pot intra în noul sezon cu perspective favorabile de export, ce vor susține cotațiile.

Pentru grâul românesc, care termină sezonul pe primul loc în exporturile UE, se prefigurează un alt sezon competitiv, mai ales că UE are prognozate exporturi în creștere pentru 2025/26, la 29,8 milioane tone. Sentimentul bearish aflat în prezent pe piață ar trebuie să dezvolte rezistența fermierilor la prețurile reduse actuale și, acolo unde este posibil, să rețină stocurile de grâu pentru a fi tranzacționate în noul sezon.