Context

Grâul dur (Triticum turgidum var. durum) reprezintă doar aproximativ 5-8% din producția globală de grâu. Spre deosebire de grâul comun (moale/pentru pâine), are un bob mai dur și o concentrație ridicată de proteine/gluten, ceea ce îl face materia primă preferată pentru paste făinoase, couscous și unele tipuri de pâine specială.

Conform USDA, producția mondială de grâu durum este estimată pentru sezonul 2025/26 la 35,9 milioane tone (MMT) – în urma unor recolte ușor mai mari în SUA și Rusia, cu un consum tot de 35,9 MMT și stocuri prognozate la 6,6 MMT (sub media pe 5 ani), principalii producători și exportatori fiind Canada, UE, Mexic, SUA. Producția de grâu durum a UE este estimată de USDA și CE la aprox. 8 MMT, o creștere de 11% față de sezonul precedent. Coceral estimează recolta UE din 2025 la 8,33 MMT.

Principalii producători și fluxurile comerciale

- Canada este în mod tradițional cel mai mare producător/exportator de grâu durum iar alți producători majori sunt Statele Unite, Mexic, Turcia, Algeria, Kazahstan. UE (Italia, Franța, Spania, Grecia) sunt atât producători, cât și consumatori majori.

- Comerțul este extrem de concentrat: doar o mână de exportatori (Canada, UE, Mexic, SUA) acoperă nevoile importatorilor majori din Africa de Nord, Orientul Mijlociu și părți din Asia.

- Având în vedere evoluția modelelor meteorologice, schimbarea politicilor comerciale și creșterea cererii globale, tendințele prețurilor grâului durum sunt monitorizate îndeaproape de producători, procesatori și exportatori.

Sensibilitatea pieței

Deoarece există puțini furnizori la nivel global, chiar și mici fluctuații de producție în Canada sau UE pot declanșa volatilitatea prețurilor. Stocurile globale sunt relativ reduse în comparație cu grâul comun, astfel încât șocurile de ofertă au un impact mai puternic asupra pieței.

În ultimii ani s-a înregistrat o reducere a producției canadiene din cauza secetei, în timp ce recolta din UE și-a revenit în 2025, reducând presiunea importurilor.

Dar, deși este o piață de nișă, grâul durum joacă un rol strategic în balanța comercială și securitatea alimentară în țările importatoare deoarece utilizările sale finale specializate fac ca substituirea cu grâu comun să fie limitată, păstrând segmentul unic de piață al grâului dur.

Perspectivele globale pentru grâul dur în sezonul 2025/26 sugerează un mediu de prețuri prudent stabil, cererea rămânând rezistentă, iar oferta confruntându-se cu o combinație de provocări regionale.

Producția de grâu durum în România

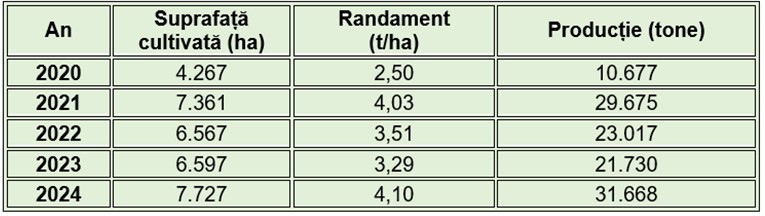

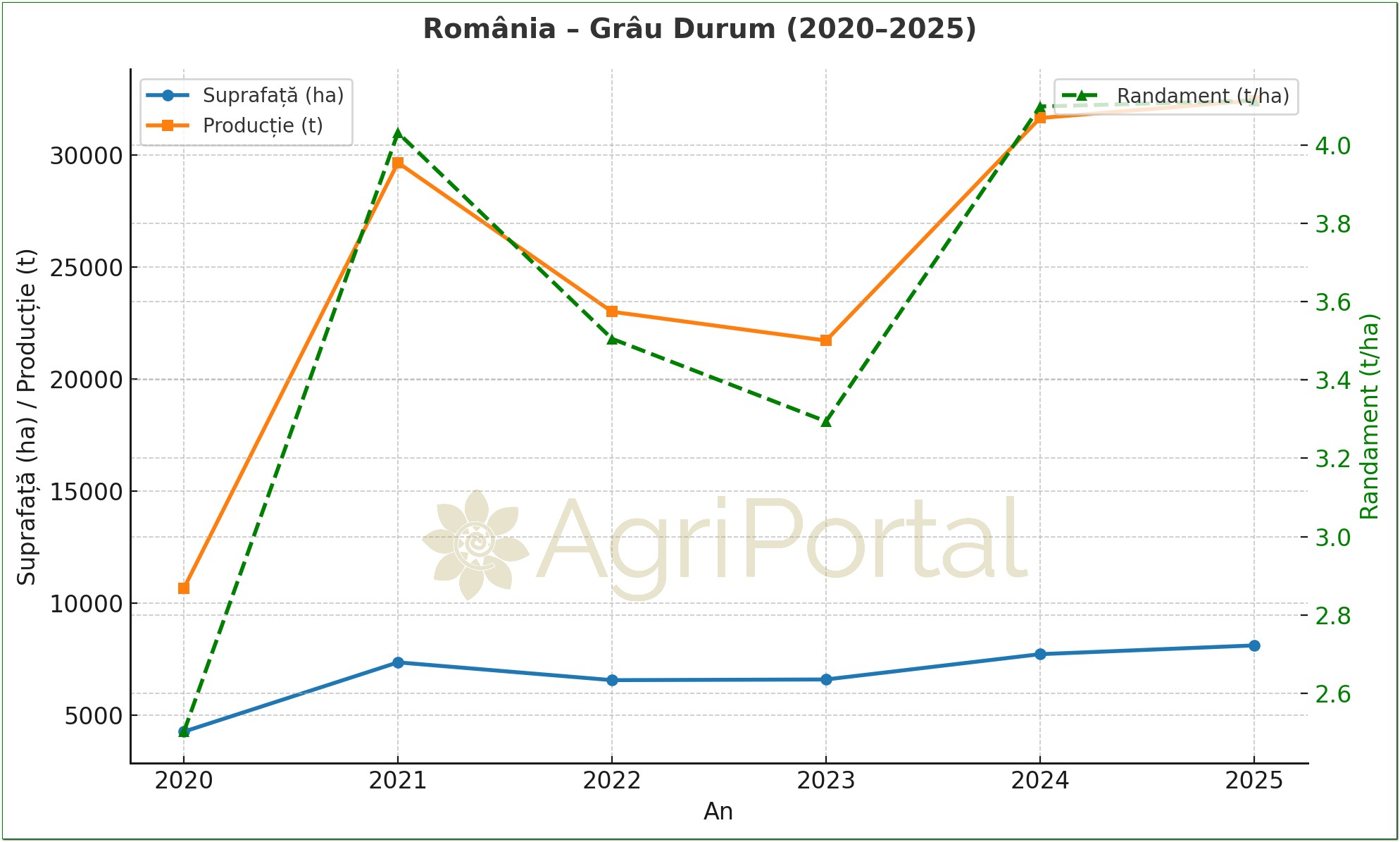

România nu este un producător semnificativ de grâu durum, dar în ultimii 5 ani suprafața cultivată aproape s-a dublat (conform INS).

Observații cheie:

Observații cheie:

- Suprafața cultivată: a crescut constant, de la ~4.300 hectare (2020) la peste 8.100 hectare în 2025.

- Randamente: variabile, cu un vârf în 2021 (4,03 t/ha), o scădere în 2023 (3,29 t/ha), apoi o revenire la ~4,1 t/ha în 2024–2025.

- Producția totală: a urmat aceeași tendință – minimă în 2020 (~10.700 tone), maximă în 2025 (~32.400 tone).

De ce crește suprafața cultivată?

- Sudul țării, cu toamne mai secetoase, a devenit o zonă foarte favorabilă pentru cultura de grâu durum deoarece aceasta are cerințe mai ridicate față de căldură decât grâul comun, cu o rezistența la iernare sensibil mai scăzută, dar cu o rezistența la secetă ridicată.

- Soiurile autohtone de grâu durum, Pandur şi Condur, create la INCDA Fundulea, au o capacitate de producţie de 5-8 t/ha. Alte soiri cultivate aprobate: Diadur, Troubadur și Winter Gold.

- Cerere crescută (inclusiv pentru export) și prețuri pe piață mai mari (cu 90-110 EUR/t mai mult decât la grâul comun).

România Export Grâu Durum (2019–2023)

Perspective

Cultivarea grâului durum în România poate reprezenta o oportunitate economică semnificativă pentru fermieri, având în vedere condițiile climatice favorabile, cererea internă și externă, precum și prețurile atractive.

- Condiții pedoclimatice favorabile: România dispune de zone cu condiții pedoclimatice propice pentru cultivarea grâului durum, în special în regiunile cu toamne secetoase și ierni cu fluctuații mari de temperatură - condiții ideale pentru această cultură, care necesită un climat mai cald și secetos comparativ cu grâul comun.

- Cerere internă și externă în creștere: Industria de paste făinoase din România este în expansiune, iar consumul de paste făinoase este în creștere. În prezent, o mare parte din grâul durum necesar industriei este importat. Prin cultivarea internă, fermierii pot satisface o parte din această cerere, reducând dependența de importuri și contribuind la securitatea alimentară națională

- Prețuri atractive și rentabilitate: Grâul durum se vinde la prețuri mai mari comparativ cu grâul comun. De exemplu, în anumite condiții, prețul poate ajunge până la 350 EUR/t. Aceasta poate reprezenta o sursă suplimentară de venit pentru fermieri, mai ales în contextul în care prețurile pentru grâul comun pot fi volatile și adesea scăzute.

- Subvenții și sprijin european: Uniunea Europeană oferă subvenții stimulative pentru cultivarea grâului durum, ceea ce poate reduce costurile de producție și poate spori rentabilitatea culturii.