Repere de pe piața globală

Vremea rece continuă să acopere emisfera nordică săptămâna aceasta. Regiunile de producție a grâului de iarnă din Rusia se confruntă cu temperaturi mult sub medie, dar se consideră că stratul de zăpadă este adecvat și nu se așteaptă să fie un eveniment major pentru daunele culturilor. O mare parte din îngrijorarea de pe piețele grâului pare să se concentreze pe regiunile de producție a grâului de iarnă din Statele Unite, unde multe dintre zonele cultivate au mai puțin strat de zăpadă și sunt supuse la temperaturi scăzute.

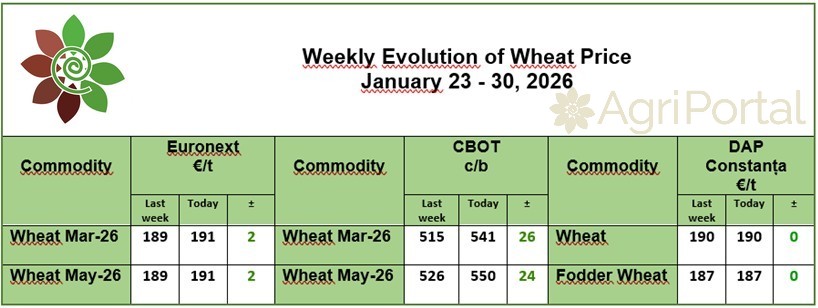

În acest context, grâul MATIF se apreciază cu 2 euro în această săptămână, la 191 EUR/t, subliniind că o creștere susținută a prețurilor la grâul european poate veni doar dintr-un eveniment meteorologic care să afecteze recoltele din emisfera nordică sau dintr-o slăbiciune suplimentară a monedei euro. Altfel, volatilitatea continuă să domine piața, pe termen scurt, mai ales că previziunile pentru exportul de grâu din UE sunt destul de sumbre, în fața concurenței cu grâul argentinian. Comisia Europeană a redus previziunile sale privind exporturile Uniunii Europene de grâu în sezonul actual 2025/26 la 29,5 milioane tone, față de cele 31 milioane tone proiectate în decembrie.

Cererea de export pentru grâul din SUA rămâne pozitivă, cu vânzări săptămânale de 558.000 tone, mult peste așteptări, cu livrări totale pentru cele două treimi din sezon la 88% din prognoza totală a USDA. Contractele futures pentru grâul american și-au extins câștigurile, impulsionate și de prognozele de frig extrem pentru anumite regiuni din SUA, vremea rece persistând până la sfârșitul săptămânii în zonele cheie de producție a grâului de iarnă.

Ofertele de grâu pentru export în vestul Canadei au crescut cu 2 dolari /tonă față de săptămâna anterioară și au înregistrat o creștere similară în locațiile din interior. În prima estimare a AAFC pentru sezonul 2026/27 se anticipează că producția de grâu non-durum a Canadei va ajunge la 29,3 milioane tone, față de 32,8 milioane tone anul trecut, în urma revenirii la randamentele normale, iar producția de grâu durum este prognozată la 5,7 milioane tone, față de estimarea din acest sezon de 7,1 milioane tone.

Argentina continue să trimită grâu pe piețele globale, cu un total vândut pentru sezonul 2025/26 de 13,99 milioane tone, în creștere cu 60,38% față de anul precedent (8,72 milioane tone), în timp ce vânzările cumulate ale recoltei de grâu din sezonul 2024/25 au ajuns la 18,51 milioane tone, în creștere cu 35,65% față de anul precedent (13,65 milioane tone).

Tunisia a achiziționat 100.000 tone de grâu, la prețuri mai mari ca în licitația din decembrie, în intervalul 256 – 258,37 USD/t C&F pentru livrare între 1 martie și 15 aprilie, și 100.000 tone de grâu durum, la 324 – 328 USD/t C&F. Necesarul de importuri de grâu al Tunisiei în anul de comercializare 2025/26 (iulie/iunie) este prognozat la aproximativ 2 milioane tone, cu aproximativ 4% sub medie, în mare parte determinat de recolta mai abundentă din 2025.

Regiunea Mării Negre

SovEcon a majorat substanțial previziunile privind exporturile de grâu rusesc pentru sezonul de comercializare 2025/26, cu 1,1 milioane tone, aducând totalul exporturilor așteptate la 45,7 milioane tone, o cifră ce reprezintă o accelerare notabilă a poziției Rusiei ca furnizor major de grâu la nivel mondial, deoarece este mai mult decât cele 40,8 milioane tone exportate în sezonul precedent și depășește confortabil volumul mediu de exporturi pe cinci ani, de 42,2 milioane tone.

Grâul rusesc 12,5% este oferit la 230-232 USD/t FOB NTT pentru încărcarea în februarie, dar schimburile comerciale au rămas foarte lente deoarece o rubla puternică continuă să afecteze activitatea exportatorilor. În Ucraina, ofertele de grâu 11,5% au fost raportate la 227-230 USD/t FOB POC pentru încărcarea în februarie-martie, cu oferte spre Egipt la 251 USD/t CIF, pentru încărcarea în februarie, și spre Siria la 247,50 USD/t CIF pentru ianuarie-februarie. Ofertele de grâu furajer din Ucraina către Coasta de Est a Italiei au fost audiate la 242 USD/t pentru încărcarea în martie.

Perspective

Piața grâului se situează confortabil deocamdată, dar își va menține concentrarea asupra condițiilor grâului de iarnă din Marea Neagră, Uniunea Europeană și Statele Unite. În afară de aceasta, piața va avea nevoie de creșterea cererii pentru a valorifica o parte din stocurile ridicate care au ajuns în bilanțul global, mai ales pe măsură ce Australia și Argentina și-au încheiat recoltarea. Producția globală, incertitudinea politicii comerciale și concurența internațională intensă creează unul dintre cele mai dificile medii de prețuri la grâu din istoria recentă. Iar producătorii de grâu, care vor naviga în următorul sezon agricol, trebuie să se concentreze pe gestionarea costurilor și pe eficiență.