Stocurile de grâu ar putea fi confortabile și în noul sezon

Perspectivele la grâu pentru începutul lui 2026 arată un mediu de prețuri relativ stabil, cel puțin la nivel global, din cauza unui nivel ridicat al stocurilor mondiale

EURONEXT

Array

(

[mbfe] => Array

(

[0] => Array

(

[id] => 1

[show_spot] => T

[show_forward] => T

[variation] => 1.25

[is_active] => T

[type] => mbfe

[title] => Grâu MATIF

[value] => 190.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 2

[show_spot] => T

[show_forward] => T

[variation] => 1.50

[is_active] => T

[type] => mbfe

[title] => Porumb MATIF

[value] => 189.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 3

[show_spot] => T

[show_forward] => T

[variation] => -1.00

[is_active] => T

[type] => mbfe

[title] => Rapiță MATIF

[value] => 450.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[mbfc] => Array

(

[0] => Array

(

[id] => 13

[show_spot] => T

[show_forward] => T

[variation] => -2.75

[is_active] => T

[type] => mbfc

[title] => Grâu CBOT

[value] => 519.0000

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*36.7437

[is_fixed] => F

)

[1] => Array

(

[id] => 14

[show_spot] => T

[show_forward] => T

[variation] => -1.00

[is_active] => T

[type] => mbfc

[title] => Porumb CBOT

[value] => 450.0000

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*39.36825

[is_fixed] => F

)

[2] => Array

(

[id] => 15

[show_spot] => T

[show_forward] => T

[variation] => -4.50

[is_active] => T

[type] => mbfc

[title] => Soia CBOT

[value] => 1058.7500

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*36.7437

[is_fixed] => F

)

[3] => Array

(

[id] => 16

[show_spot] => T

[show_forward] => T

[variation] => -1.00

[is_active] => T

[type] => mbfc

[title] => Șrot de soia CBOT

[value] => 303.7000

[measure] => $/st

[dap] =>

[country] =>

[formula] => *1.102311

[is_fixed] => F

)

[4] => Array

(

[id] => 17

[show_spot] => T

[show_forward] => T

[variation] => -0.31

[is_active] => T

[type] => mbfc

[title] => Ulei de soia CBOT

[value] => 48.7200

[measure] => ¢/lb

[dap] =>

[country] =>

[formula] => /100*2204.622

[is_fixed] => F

)

)

[mbfp] => Array

(

[0] => Array

(

[id] => 6

[show_spot] => T

[show_forward] => T

[variation] => 1.60

[is_active] => T

[type] => mbfp

[title] => Petrol nerafinat

[value] => 56.9600

[measure] => $/baril

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 11

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfp

[title] => EUR / USD

[value] => 1.1787

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 12

[show_spot] => T

[show_forward] => T

[variation] => -0.31

[is_active] => T

[type] => mbfp

[title] => USD / RON

[value] => 4.3140

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 201

[show_spot] => T

[show_forward] => T

[variation] => -0.09

[is_active] => T

[type] => mbfp

[title] => EUR / RON

[value] => 5.0890

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[bfp] => Array

(

[0] => Array

(

[id] => 18

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu panificație

[value] => 183.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 19

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu furajer

[value] => 178.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 20

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Porumb

[value] => 184.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 21

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Orz

[value] => 195.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 22

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 515.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 23

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 510.0000

[measure] => €/t

[dap] => CPT fabrică ulei

[country] => bg

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 91

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 520.0000

[measure] => €/t

[dap] => CPT fabrică decojire

[country] => bg

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 24

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță

[value] => 440.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 181

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu

[value] => 188.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 182

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu furajer

[value] => 184.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 183

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Porumb

[value] => 187.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 186

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță

[value] => 462.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 184

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Orz

[value] => 203.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 185

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 630.0000

[measure] => $/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 203

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță FCA Constanța

[value] => 468.0000

[measure] => $/t

[dap] => FCA Constanța

[country] =>

[formula] =>

[is_fixed] => F

)

)

[mfp] => Array

(

[0] => Array

(

[id] => 25

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu panificație 12.5% FOB Rusia

[value] => 217.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 97

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12.5% FOB Ukraina

[value] => 214.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 94

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12.5% FOB România

[value] => 232.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 93

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12,5% FOB Polonia

[value] => 232.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 26

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu panificație FOB Rouen Franța

[value] => 190.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 92

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12% FOB Germania

[value] => 247.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 106

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu 12,5%, FOB Argentina

[value] => 229.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 104

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 12% FOB SUA

[value] => 250.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 103

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 11,5% FOB SUA

[value] => 251.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 107

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu 11,5%, FOB Argentina

[value] => 210.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 95

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB România

[value] => 227.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 99

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB Rusia

[value] => 224.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 98

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB Ukraina

[value] => 207.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 102

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 11% FOB SUA

[value] => 244.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 27

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer FOB Ukraina

[value] => 214.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[15] => Array

(

[id] => 96

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10%, FOB România

[value] => 224.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[16] => Array

(

[id] => 100

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10%, FOB Rusia

[value] => 186.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[17] => Array

(

[id] => 101

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer HRW, FOB SUA

[value] => 238.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[18] => Array

(

[id] => 108

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10,5%, FOB Argentina

[value] => 203.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[19] => Array

(

[id] => 105

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer SRW, 9.5% FOB SUA

[value] => 231.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[20] => Array

(

[id] => 109

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer, FOB Anglia

[value] => 402.5000

[measure] => £/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[21] => Array

(

[id] => 110

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur, CIF Italia

[value] => 292.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[22] => Array

(

[id] => 29

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Constanta

[value] => 222.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[23] => Array

(

[id] => 28

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Ucraina

[value] => 196.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[24] => Array

(

[id] => 30

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Bordeaux

[value] => 183.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[25] => Array

(

[id] => 31

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Argentina

[value] => 220.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[26] => Array

(

[id] => 112

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb nemodificat genetic, FOB Rusia

[value] => 213.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[27] => Array

(

[id] => 114

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb, galben FOB SUA

[value] => 215.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[28] => Array

(

[id] => 113

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb, alb FOB SUA

[value] => 204.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[29] => Array

(

[id] => 117

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb (România / Bulgaria), CIF Spania

[value] => 261.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[30] => Array

(

[id] => 115

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb argentinian, CIF Spania

[value] => 273.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[31] => Array

(

[id] => 119

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb galben SUA, CIF Spania

[value] => 234.1500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[32] => Array

(

[id] => 38

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Floarea soarelui FOB Franța

[value] => 512.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[33] => Array

(

[id] => 130

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Floarea-soarelui, FOB Rusia

[value] => 630.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[34] => Array

(

[id] => 39

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Rapiță FOB Franța

[value] => 456.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[35] => Array

(

[id] => 125

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Rapiță FOB Ukraina

[value] => 542.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[36] => Array

(

[id] => 34

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Barley Brewing FOB Crail

[value] => 184.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[37] => Array

(

[id] => 32

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer FOB Ukraina

[value] => 219.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[38] => Array

(

[id] => 123

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Germania

[value] => 241.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[39] => Array

(

[id] => 33

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz FOB Rouen

[value] => 188.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[40] => Array

(

[id] => 165

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Mazăre furajeră (verde, galbenă) SIF Spania

[value] => 417.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[41] => Array

(

[id] => 40

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia FOB SUA

[value] => 427.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[42] => Array

(

[id] => 41

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia FOB Brazilia

[value] => 425.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[43] => Array

(

[id] => 120

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Sorg non-OMG, CIF SUA

[value] => 226.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[44] => Array

(

[id] => 121

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Sorg non-OMG, FOB Argentina

[value] => 198.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[45] => Array

(

[id] => 122

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Argentina

[value] => 213.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[46] => Array

(

[id] => 124

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Rusia

[value] => 233.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[47] => Array

(

[id] => 127

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia, FOB Paraguay

[value] => 414.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[48] => Array

(

[id] => 128

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia, FOB Argentina

[value] => 409.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[msf] => Array

(

[0] => Array

(

[id] => 42

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia Bulgaria

[value] => 483.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 43

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de semințe de floarea-soarelui EXW Bulgaria

[value] => 189.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 44

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui EXW Bulgaria

[value] => 1089.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 71

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui FOB Rotterdam

[value] => 1375.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 70

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea soarelui FOB Ucraina

[value] => 1078.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 131

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui FOB Rusia

[value] => 1226.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 143

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, FOB Dunăre

[value] => 1151.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 145

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, CIF India

[value] => 1325.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 142

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, FOB Argentina

[value] => 1208.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 74

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de palmier FOB Malaysia

[value] => 1040.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 75

[show_spot] => T

[show_forward] => F

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de floarea soarelui FOB Rusia

[value] => 195.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 76

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia FOB Rotterdam

[value] => 345.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 90

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Mazăre furajeră FOB Franta

[value] => 241.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 134

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de palmier FOB Indonezia

[value] => 848.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 135

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Oleină de palmier RBD FOB Malaysia

[value] => 1040.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[15] => Array

(

[id] => 136

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Stearină de palmier, FOB Malaysia

[value] => 1013.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[16] => Array

(

[id] => 137

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de rapiță, FOB Rotterdam

[value] => 1272.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[17] => Array

(

[id] => 139

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei de soia, FOB Brazilia

[value] => 1114.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[18] => Array

(

[id] => 140

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei de soia nerafinat, FOB Argentina

[value] => 1070.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[19] => Array

(

[id] => 150

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de rapiță 35%, FOB Marea Baltică

[value] => 227.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[20] => Array

(

[id] => 152

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Srot de soia 48%, FOB SUA

[value] => 362.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[21] => Array

(

[id] => 153

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 47%, FOB Argentina

[value] => 338.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[22] => Array

(

[id] => 154

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 46%, FOB Brazilia

[value] => 327.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[23] => Array

(

[id] => 155

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 48%, FOB India

[value] => 525.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[24] => Array

(

[id] => 156

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Pelete din șrot de soia argentiniană 46% Pro, CIF Rotterdam

[value] => 381.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[25] => Array

(

[id] => 157

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Pelete braziliene de Șrot de soia 48% Pro, CIF Rotterdam

[value] => 376.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[26] => Array

(

[id] => 158

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de rapiță, 35% Pro, FOB Hamburg

[value] => 193.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[27] => Array

(

[id] => 160

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Corn Gluten Meal, FOB SUA

[value] => 585.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[28] => Array

(

[id] => 161

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Corn Gluten Feed, FOB SUA

[value] => 230.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[29] => Array

(

[id] => 162

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => DDGS, 35 profat, FOB SUA

[value] => 234.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[30] => Array

(

[id] => 163

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => DDGS, 35 profat, CIF China

[value] => 253.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[boo] => Array

(

[0] => Array

(

[id] => 83

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez Paddy EXM Italia

[value] => 605.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 84

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung FOB India

[value] => 345.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 85

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Lintea Bengal Gram EXW India

[value] => 323.3900

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 86

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Năut EXW India

[value] => 605.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 171

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez, Mezza Grana, EXM Italia

[value] => 439.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 172

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb BKN, FOB Thailanda

[value] => 350.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 173

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung, FOB India

[value] => 345.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 174

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb, FOB Pakistan

[value] => 334.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 175

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung, FOB Vietnam

[value] => 364.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 176

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb Bkn 25%, FOB Cambodgia

[value] => 833.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 177

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb Bkn 25%, FOB Myanmar

[value] => 355.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[t] => Array

(

[0] => Array

(

[id] => 88

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree FOB Rusia

[value] => 409.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 166

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Egipt

[value] => 475.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 167

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Franța

[value] => 548.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 168

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree, CIF SUA

[value] => 384.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 169

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Orientul Mijlociu

[value] => 393.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 170

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, CIF China

[value] => 250.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

)

Incertitudinea pieței nu va lăsa piața îngrășămintelor neafectată. Doi factori principali care vor avea un impact direct sunt taxele la import. Taxele propuse de UE, care probabil vor crește anual, intră în vigoare de la 1 iulie 2025 și vor afecta produsele rusești și belaruse, având un impact major asupra pieței. În 2023, ureea de origine rusească a reprezentat 15% din totalul importurilor de uree în UE. În plus, toate îngrășămintele fosfatice procesate, cum ar fi DAP, MAP, NPK și NP, vor fi incluse în schema tarifară.

Pe de altă parte, Trump a impus – și ulterior a amânat – introducerea unei taxe de 25% pe importurile din Mexic și Canada, dar a menținut tarifele de 10% pe mărfurile chinezești. SUA importă aproximativ 80–85% din totalul potasiului său din Canada. Dacă tarifele propuse vor fi implementate în următoarele 30 de zile, iar costurile vor fi transferate consumatorilor americani, prețurile potasiului în SUA/NOLA (New Orleans) vor crește până la cele mai ridicate niveluri din lume, ajungând la 338–344 $/short ton (306–312 $/t) CFR pentru livrările în Golful Mexic. În prezent, prețurile potasiului în SUA/NOLA sunt de 290–295 $/short ton FOB. Astfel, schimbările în fluxurile comerciale vor fi inevitabile, ceea ce poate deschide calea pentru creșterea livrărilor rusești de potasiu.

În ceea ce privește îngrășămintele fosfatice, Mexicul reprezintă aproximativ 26% din importurile anuale de MAP (fosfat monoamoniu) în SUA, o creștere semnificativă față de doar 7% în 2023. SUA mențin deja prețuri mai mari comparativ cu alte piețe din cauza taxelor existente împotriva Chinei, Rusiei și Marocului. Adăugarea Mexicului pe această listă ar putea duce la creșteri suplimentare ale prețurilor în sezonul de primăvară.

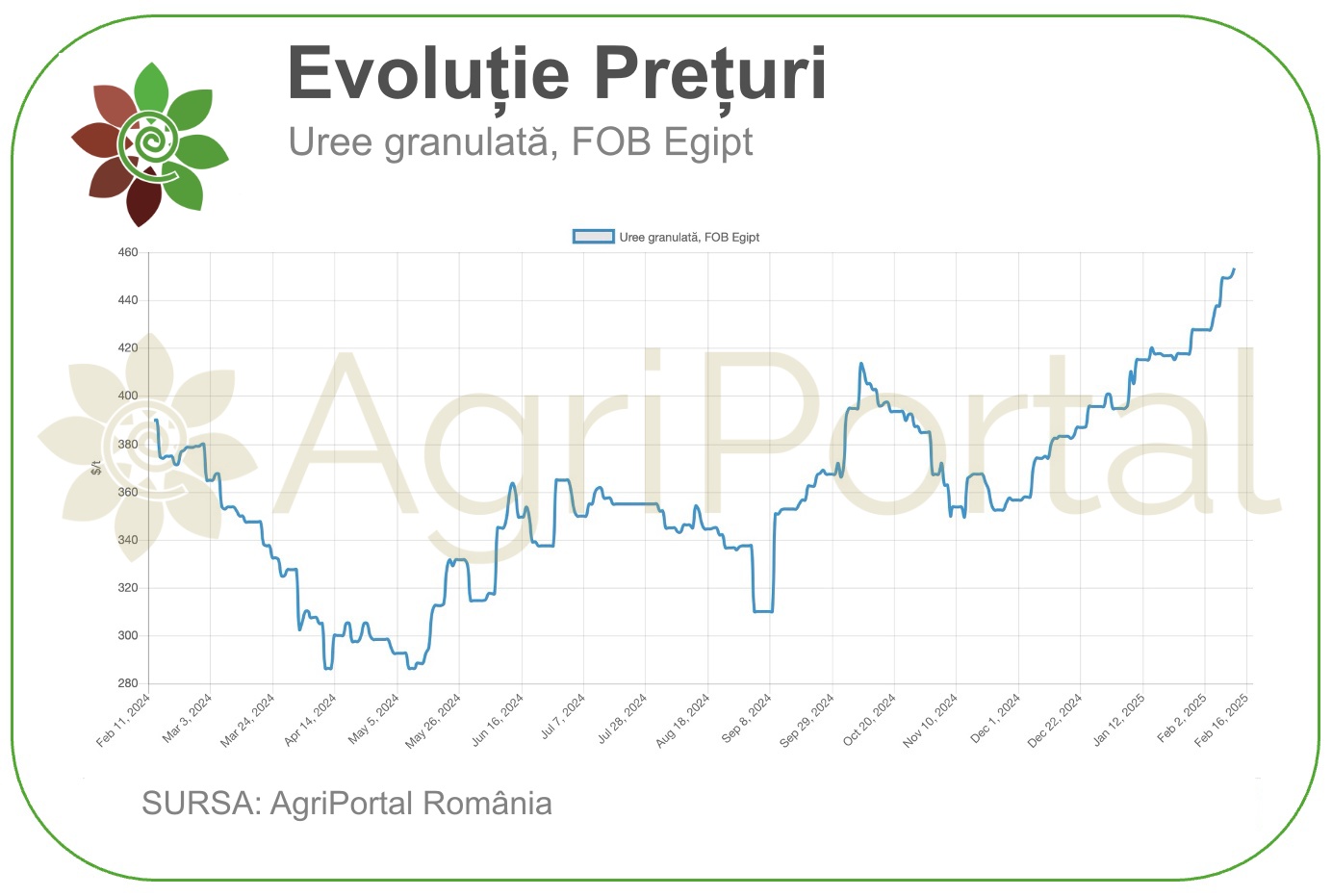

Prețurile ureei continuă să crească în toate regiunile, iar ultima licitație pentru uree prill din Indonezia din această săptămână a dus la o tranzacție la 438 $/t FOB – o creștere față de ultima tranzacție pentru uree granulată standard, care a fost de 411 $/t FOB. Producătorii din Orientul Mijlociu vând la peste 420 $/t FOB pentru livrările din martie, cel mai ridicat nivel din septembrie 2023. În același timp, Iranul și-a reluat producția la capacitate normală, iar o licitație viitoare pentru exportul a 30.000 de tone va testa piața la un preț de aproximativ 377 $/t FOB. Prețurile din Egipt au ajuns la 455 $/t FOB, cel mai ridicat nivel din septembrie 2023, iar cea mai mare parte (dacă nu întreaga cantitate) din cele aproximativ 70.000 de tone este destinată pieței europene. Cotațiile din Algeria au atins, de asemenea, 450 $/t FOB, tot cu vânzări către Europa.

Săptămâna trecută, prețurile la nitrați în Europa au crescut semnificativ la toți producătorii importanți, pe fondul creșterii prețurilor gazului natural și ureei. Yara a majorat prețurile azotatului de amoniu cu 20 €/t, iar cele ale azotatului de calciu-amoniu cu 15 €/t. LAT Nitrogen și-a crescut prețurile cu 30-35 €/t, iar Agropolychim a mărit prețul azotatului de amoniu cu 69 €/t față de ianuarie. Cererea rămâne puternică și va menține prețurile ridicate pentru câteva săptămâni.

Se estimează că prețurile potasiului vor crește pe toate piețele în lunile următoare, având în vedere impactul direct al tarifelor. În SUA/NOLA, prețurile au crescut săptămânal cu aproximativ 10 $/short ton, ajungând la 285–295 $/short ton FOB, iar în Brazilia, prețurile spot s-au stabilizat la 315–320 $/t CFR, cel mai ridicat nivel din decembrie 2023.

Prețurile îngrășămintelor continuă să crească, cu cotațiile ureei în Egipt, Algeria și Orientul Mijlociu atingând cele mai ridicate niveluri din septembrie 2023. Situația de pe piețele potasiului și amoniacului rămâne incertă, iar prognozele pe termen scurt sunt neclare. Un lucru este sigur – posibilele războaie comerciale ar putea provoca turbulențe majore pe piețele globale, fiind un factor esențial de urmărit.

| Marfă | Preț | ↑↓ |

| Grâu MATIF | ***.** €/t | *.** |

| Porumb MATIF | ***.** €/t | *.** |

| Rapiță MATIF | ***.** €/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu CBOT | ***.** ¢/b | *.** |

| Porumb CBOT | ***.** ¢/b | *.** |

| Soia CBOT | ***.** ¢/b | *.** |

| Șrot de soia CBOT | ***.** $/st | *.** |

| Ulei de soia CBOT | ***.** ¢/lb | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Petrol nerafinat | 56.96 $/baril | *.** |

| EUR / USD | 1.1787 | *.** |

| USD / RON | 4.3140 | *.** |

| EUR / RON | 5.09 | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu | ***.** €/t | *.** |

| Grâu furajer | ***.** €/t | *.** |

| Porumb | ***.** €/t | *.** |

| Rapiță | ***.** €/t | *.** |

| Orz | ***.** €/t | *.** |

| Floarea-soarelui - 44-9-2 | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu panificație 12.5% FOB Rusia | ***.** $/t | *.** |

| Grâu, 12.5% FOB Ukraina | ***.** $/t | *.** |

| Grâu, 12.5% FOB România | ***.** $/t | *.** |

| Grâu, 12,5% FOB Polonia | ***.** $/t | *.** |

| Grâu panificație FOB Rouen Franța | ***.** €/t | *.** |

| Grâu, 12% FOB Germania | ***.** $/t | *.** |

| Grâu 12,5%, FOB Argentina | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Șrot de soia Bulgaria | ***.** €/t | *.** |

| Șrot de semințe de floarea-soarelui EXW Bulgaria | ***.** €/t | *.** |

| Ulei nerafinat de floarea-soarelui EXW Bulgaria | ***.** €/t | *.** |

| Ulei nerafinat de floarea-soarelui FOB Rotterdam | ***.** $/t | *.** |

| Ulei nerafinat de floarea soarelui FOB Ucraina | ***.** $/t | *.** |

| Ulei nerafinat de floarea-soarelui FOB Rusia | ***.** $/t | *.** |

| Ulei nerafinat de floarea-soarelui, FOB Dunăre | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Orez Paddy EXM Italia | ***.** €/t | *.** |

| Orez alb cu bob lung FOB India | ***.** $/t | *.** |

| Lintea Bengal Gram EXW India | ***.** $/t | *.** |

| Năut EXW India | ***.** $/t | *.** |

| Orez, Mezza Grana, EXM Italia | ***.** €/t | *.** |

| Orez alb BKN, FOB Thailanda | ***.** $/t | *.** |

| Orez alb cu bob lung, FOB India | ***.** $/t | *.** |

| Vezi mai mult | ||

Copyright © 2025. All market data is provided by Barchart Solutions.

Futures: at least 10 minute delayed. Information is provided 'as is' and solely for informational purposes, not for trading purposes or advice. To see all exchange delays and terms of use, please see disclaimer.

Copyright © 2025. All market data is provided by Barchart Solutions.

Futures: at least 10 minute delayed. Information is provided 'as is' and solely for informational purposes, not for trading purposes or advice. To see all exchange delays and terms of use, please see disclaimer.