Stocurile de grâu ar putea fi confortabile și în noul sezon

Perspectivele la grâu pentru începutul lui 2026 arată un mediu de prețuri relativ stabil, cel puțin la nivel global, din cauza unui nivel ridicat al stocurilor mondiale

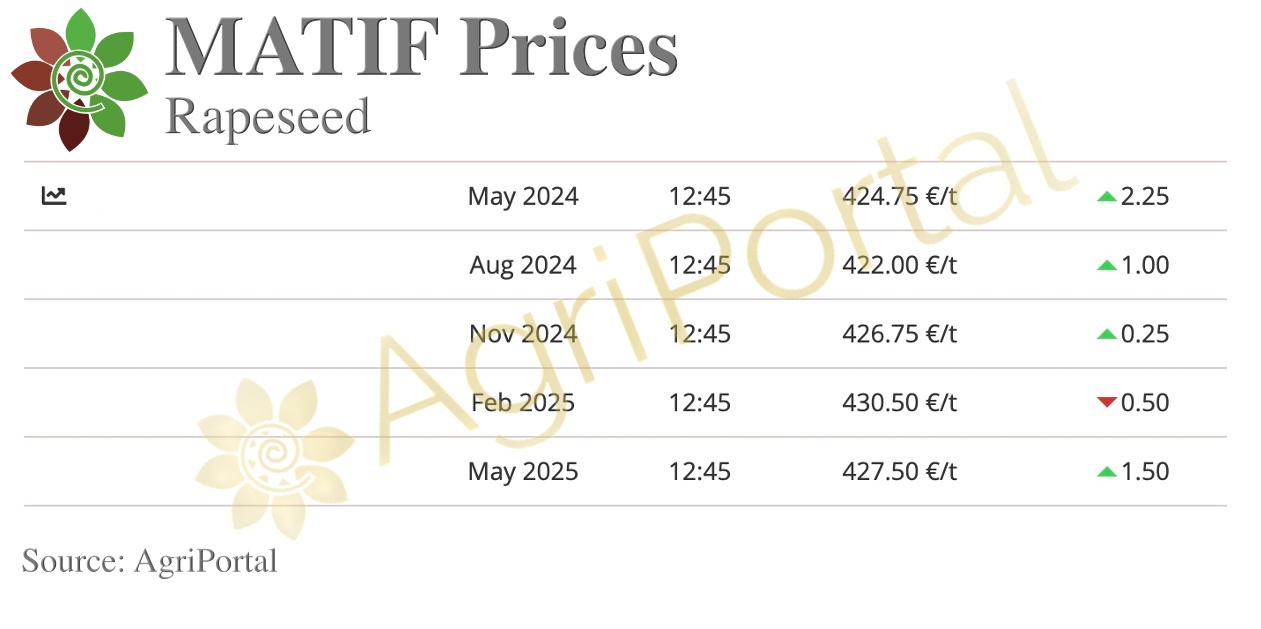

EURONEXT

Array

(

[mbfe] => Array

(

[0] => Array

(

[id] => 1

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfe

[title] => Grâu MATIF

[value] => 190.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 2

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfe

[title] => Porumb MATIF

[value] => 189.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 3

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfe

[title] => Rapiță MATIF

[value] => 450.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[mbfc] => Array

(

[0] => Array

(

[id] => 13

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfc

[title] => Grâu CBOT

[value] => 519.0000

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*36.7437

[is_fixed] => F

)

[1] => Array

(

[id] => 14

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfc

[title] => Porumb CBOT

[value] => 450.0000

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*39.36825

[is_fixed] => F

)

[2] => Array

(

[id] => 15

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfc

[title] => Soia CBOT

[value] => 1058.7500

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*36.7437

[is_fixed] => F

)

[3] => Array

(

[id] => 16

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfc

[title] => Șrot de soia CBOT

[value] => 303.7000

[measure] => $/st

[dap] =>

[country] =>

[formula] => *1.102311

[is_fixed] => F

)

[4] => Array

(

[id] => 17

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfc

[title] => Ulei de soia CBOT

[value] => 48.7200

[measure] => ¢/lb

[dap] =>

[country] =>

[formula] => /100*2204.622

[is_fixed] => F

)

)

[mbfp] => Array

(

[0] => Array

(

[id] => 6

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfp

[title] => Petrol nerafinat

[value] => 56.9600

[measure] => $/baril

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 11

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfp

[title] => EUR / USD

[value] => 1.1787

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 12

[show_spot] => T

[show_forward] => T

[variation] => -0.31

[is_active] => T

[type] => mbfp

[title] => USD / RON

[value] => 4.3140

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 201

[show_spot] => T

[show_forward] => T

[variation] => -0.09

[is_active] => T

[type] => mbfp

[title] => EUR / RON

[value] => 5.0890

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[bfp] => Array

(

[0] => Array

(

[id] => 18

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu panificație

[value] => 183.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 19

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu furajer

[value] => 178.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 20

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Porumb

[value] => 184.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 21

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Orz

[value] => 195.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 22

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 515.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 23

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 510.0000

[measure] => €/t

[dap] => CPT fabrică ulei

[country] => bg

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 91

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 520.0000

[measure] => €/t

[dap] => CPT fabrică decojire

[country] => bg

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 24

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță

[value] => 440.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 181

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu

[value] => 188.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 182

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu furajer

[value] => 184.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 183

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Porumb

[value] => 187.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 186

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță

[value] => 462.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 184

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Orz

[value] => 203.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 185

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 630.0000

[measure] => $/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 203

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță FCA Constanța

[value] => 468.0000

[measure] => $/t

[dap] => FCA Constanța

[country] =>

[formula] =>

[is_fixed] => F

)

)

[mfp] => Array

(

[0] => Array

(

[id] => 25

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu panificație 12.5% FOB Rusia

[value] => 217.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 97

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12.5% FOB Ukraina

[value] => 214.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 94

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12.5% FOB România

[value] => 232.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 93

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12,5% FOB Polonia

[value] => 232.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 26

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu panificație FOB Rouen Franța

[value] => 190.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 92

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12% FOB Germania

[value] => 247.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 106

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu 12,5%, FOB Argentina

[value] => 229.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 104

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 12% FOB SUA

[value] => 250.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 103

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 11,5% FOB SUA

[value] => 251.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 107

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu 11,5%, FOB Argentina

[value] => 210.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 95

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB România

[value] => 227.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 99

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB Rusia

[value] => 224.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 98

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB Ukraina

[value] => 207.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 102

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 11% FOB SUA

[value] => 244.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 27

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer FOB Ukraina

[value] => 214.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[15] => Array

(

[id] => 96

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10%, FOB România

[value] => 224.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[16] => Array

(

[id] => 100

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10%, FOB Rusia

[value] => 186.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[17] => Array

(

[id] => 101

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer HRW, FOB SUA

[value] => 238.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[18] => Array

(

[id] => 108

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10,5%, FOB Argentina

[value] => 203.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[19] => Array

(

[id] => 105

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer SRW, 9.5% FOB SUA

[value] => 231.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[20] => Array

(

[id] => 109

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer, FOB Anglia

[value] => 402.5000

[measure] => £/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[21] => Array

(

[id] => 110

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur, CIF Italia

[value] => 292.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[22] => Array

(

[id] => 29

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Constanta

[value] => 222.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[23] => Array

(

[id] => 28

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Ucraina

[value] => 196.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[24] => Array

(

[id] => 30

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Bordeaux

[value] => 183.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[25] => Array

(

[id] => 31

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Argentina

[value] => 220.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[26] => Array

(

[id] => 112

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb nemodificat genetic, FOB Rusia

[value] => 213.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[27] => Array

(

[id] => 114

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb, galben FOB SUA

[value] => 215.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[28] => Array

(

[id] => 113

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb, alb FOB SUA

[value] => 204.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[29] => Array

(

[id] => 117

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb (România / Bulgaria), CIF Spania

[value] => 261.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[30] => Array

(

[id] => 115

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb argentinian, CIF Spania

[value] => 273.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[31] => Array

(

[id] => 119

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb galben SUA, CIF Spania

[value] => 234.1500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[32] => Array

(

[id] => 38

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Floarea soarelui FOB Franța

[value] => 512.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[33] => Array

(

[id] => 130

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Floarea-soarelui, FOB Rusia

[value] => 630.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[34] => Array

(

[id] => 39

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Rapiță FOB Franța

[value] => 456.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[35] => Array

(

[id] => 125

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Rapiță FOB Ukraina

[value] => 542.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[36] => Array

(

[id] => 34

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Barley Brewing FOB Crail

[value] => 184.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[37] => Array

(

[id] => 32

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer FOB Ukraina

[value] => 219.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[38] => Array

(

[id] => 123

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Germania

[value] => 241.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[39] => Array

(

[id] => 33

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz FOB Rouen

[value] => 188.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[40] => Array

(

[id] => 165

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Mazăre furajeră (verde, galbenă) SIF Spania

[value] => 417.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[41] => Array

(

[id] => 40

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia FOB SUA

[value] => 427.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[42] => Array

(

[id] => 41

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia FOB Brazilia

[value] => 425.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[43] => Array

(

[id] => 120

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Sorg non-OMG, CIF SUA

[value] => 226.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[44] => Array

(

[id] => 121

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Sorg non-OMG, FOB Argentina

[value] => 198.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[45] => Array

(

[id] => 122

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Argentina

[value] => 213.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[46] => Array

(

[id] => 124

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Rusia

[value] => 233.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[47] => Array

(

[id] => 127

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia, FOB Paraguay

[value] => 414.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[48] => Array

(

[id] => 128

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia, FOB Argentina

[value] => 409.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[msf] => Array

(

[0] => Array

(

[id] => 42

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia Bulgaria

[value] => 483.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 43

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de semințe de floarea-soarelui EXW Bulgaria

[value] => 189.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 44

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui EXW Bulgaria

[value] => 1089.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 71

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui FOB Rotterdam

[value] => 1375.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 70

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea soarelui FOB Ucraina

[value] => 1078.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 131

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui FOB Rusia

[value] => 1226.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 143

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, FOB Dunăre

[value] => 1151.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 145

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, CIF India

[value] => 1325.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 142

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, FOB Argentina

[value] => 1208.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 74

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de palmier FOB Malaysia

[value] => 1040.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 75

[show_spot] => T

[show_forward] => F

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de floarea soarelui FOB Rusia

[value] => 195.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 76

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia FOB Rotterdam

[value] => 345.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 90

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Mazăre furajeră FOB Franta

[value] => 241.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 134

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de palmier FOB Indonezia

[value] => 848.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 135

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Oleină de palmier RBD FOB Malaysia

[value] => 1040.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[15] => Array

(

[id] => 136

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Stearină de palmier, FOB Malaysia

[value] => 1013.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[16] => Array

(

[id] => 137

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de rapiță, FOB Rotterdam

[value] => 1272.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[17] => Array

(

[id] => 139

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei de soia, FOB Brazilia

[value] => 1114.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[18] => Array

(

[id] => 140

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei de soia nerafinat, FOB Argentina

[value] => 1070.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[19] => Array

(

[id] => 150

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de rapiță 35%, FOB Marea Baltică

[value] => 227.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[20] => Array

(

[id] => 152

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Srot de soia 48%, FOB SUA

[value] => 362.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[21] => Array

(

[id] => 153

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 47%, FOB Argentina

[value] => 338.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[22] => Array

(

[id] => 154

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 46%, FOB Brazilia

[value] => 327.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[23] => Array

(

[id] => 155

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 48%, FOB India

[value] => 525.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[24] => Array

(

[id] => 156

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Pelete din șrot de soia argentiniană 46% Pro, CIF Rotterdam

[value] => 381.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[25] => Array

(

[id] => 157

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Pelete braziliene de Șrot de soia 48% Pro, CIF Rotterdam

[value] => 376.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[26] => Array

(

[id] => 158

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de rapiță, 35% Pro, FOB Hamburg

[value] => 193.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[27] => Array

(

[id] => 160

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Corn Gluten Meal, FOB SUA

[value] => 585.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[28] => Array

(

[id] => 161

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Corn Gluten Feed, FOB SUA

[value] => 230.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[29] => Array

(

[id] => 162

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => DDGS, 35 profat, FOB SUA

[value] => 234.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[30] => Array

(

[id] => 163

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => DDGS, 35 profat, CIF China

[value] => 253.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[boo] => Array

(

[0] => Array

(

[id] => 83

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez Paddy EXM Italia

[value] => 605.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 84

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung FOB India

[value] => 345.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 85

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Lintea Bengal Gram EXW India

[value] => 323.3900

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 86

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Năut EXW India

[value] => 605.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 171

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez, Mezza Grana, EXM Italia

[value] => 439.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 172

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb BKN, FOB Thailanda

[value] => 350.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 173

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung, FOB India

[value] => 345.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 174

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb, FOB Pakistan

[value] => 334.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 175

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung, FOB Vietnam

[value] => 364.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 176

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb Bkn 25%, FOB Cambodgia

[value] => 833.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 177

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb Bkn 25%, FOB Myanmar

[value] => 355.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[t] => Array

(

[0] => Array

(

[id] => 88

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree FOB Rusia

[value] => 409.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 166

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Egipt

[value] => 475.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 167

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Franța

[value] => 548.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 168

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree, CIF SUA

[value] => 384.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 169

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Orientul Mijlociu

[value] => 393.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 170

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, CIF China

[value] => 250.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

)

Sprijinul acordat de boabele de soia din Chicago, țițeiul și uleiul de palmier din Malaezia a dus la creșterea prețurilor la rapiță. Reziliența rapiței Matif în fața trendului descendent al pieței cerealelor este demnă de remarcat, în special cu contractul din mai 2024 care observă îmbunătățiri progresive. Această flotabilitate este aparent influențată de o creștere a prețurilor uleiului de palmier din Malaezia, care au înregistrat creșteri marcate timp de două zile consecutive. Această creștere vine după un raport al Asociației Procesatorilor de Ulei de Palm (SPPOMA), care evidențiază o scădere de 2,3% a producției în primele zile ale lunii martie în comparație cu luna anterioară. În continuare, creșterea prețurilor la țițeiul WTI și Brent, arătând o creștere de 1,4-1,6%.

Piețele locale de rapiță rămân stabile, cu livrări din Europa de Est, Țările Baltice și Ucraina, principalul furnizor de rapiță al UE. Cu toate acestea, importurile de rapiță din Europa au scăzut, în special din Australia. Disponibilitatea șrotului de rapiță s-a restrâns recent, unii procesatori nu pot livra până la jumătatea lunii, menținând prețurile stabile.

Stratégie Grains și-a redus previziunile privind producția de rapiță din UE pentru anul viitor la 18,3 Mt de la 18,4 Mt, cu aproape 8% mai puțin decât recolta din 2023 de 19,9 Mt, ceea ce va duce probabil la creșterea importurilor din Ucraina și Australia.

Contractele futures pe soia au înregistrat o ușoară creștere de 0,8% CBOT pentru 24 mai, marcând primul câștig săptămânal din acest an la 422,97 USD/t. Piața s-a mutat lateral din cauza cumpărării tehnice și a acoperirii pozițiilor scurte, echilibrată de perspectiva aprovizionării ample de soia din America de Sud.

Recentele retrogradări ale prognozelor pentru culturile de soia din Brazilia au atras atenția, Ag Rural reducându-și estimarea la 147,7 Mt de la o inițială 164,6 Mt din cauza pierderilor de randament.

În schimb, StoneX și-a ridicat prognoza la 151,5 Mt, atribuind acest lucru precipitațiilor benefice recente. În ciuda previziunilor reduse pentru Brazilia, estimările de producție totală din Brazilia și Argentina rămân ridicate, ceea ce ar putea aduce presiune pe piață pe măsură ce începe recoltarea în Argentina.

Cererea de export de soia din SUA rămâne redusă, USDA observând o scădere cu 30% a vânzărilor la export, comparativ cu media anterioare de 4 săptămâni.

| Marfă | Preț | ↑↓ |

| Grâu MATIF | ***.** €/t | *.** |

| Porumb MATIF | ***.** €/t | *.** |

| Rapiță MATIF | ***.** €/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu CBOT | ***.** ¢/b | *.** |

| Porumb CBOT | ***.** ¢/b | *.** |

| Soia CBOT | ***.** ¢/b | *.** |

| Șrot de soia CBOT | ***.** $/st | *.** |

| Ulei de soia CBOT | ***.** ¢/lb | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Petrol nerafinat | 56.96 $/baril | *.** |

| EUR / USD | 1.1787 | *.** |

| USD / RON | 4.3140 | *.** |

| EUR / RON | 5.09 | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu | ***.** €/t | *.** |

| Grâu furajer | ***.** €/t | *.** |

| Porumb | ***.** €/t | *.** |

| Rapiță | ***.** €/t | *.** |

| Orz | ***.** €/t | *.** |

| Floarea-soarelui - 44-9-2 | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu panificație 12.5% FOB Rusia | ***.** $/t | *.** |

| Grâu, 12.5% FOB Ukraina | ***.** $/t | *.** |

| Grâu, 12.5% FOB România | ***.** $/t | *.** |

| Grâu, 12,5% FOB Polonia | ***.** $/t | *.** |

| Grâu panificație FOB Rouen Franța | ***.** €/t | *.** |

| Grâu, 12% FOB Germania | ***.** $/t | *.** |

| Grâu 12,5%, FOB Argentina | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Șrot de soia Bulgaria | ***.** €/t | *.** |

| Șrot de semințe de floarea-soarelui EXW Bulgaria | ***.** €/t | *.** |

| Ulei nerafinat de floarea-soarelui EXW Bulgaria | ***.** €/t | *.** |

| Ulei nerafinat de floarea-soarelui FOB Rotterdam | ***.** $/t | *.** |

| Ulei nerafinat de floarea soarelui FOB Ucraina | ***.** $/t | *.** |

| Ulei nerafinat de floarea-soarelui FOB Rusia | ***.** $/t | *.** |

| Ulei nerafinat de floarea-soarelui, FOB Dunăre | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Orez Paddy EXM Italia | ***.** €/t | *.** |

| Orez alb cu bob lung FOB India | ***.** $/t | *.** |

| Lintea Bengal Gram EXW India | ***.** $/t | *.** |

| Năut EXW India | ***.** $/t | *.** |

| Orez, Mezza Grana, EXM Italia | ***.** €/t | *.** |

| Orez alb BKN, FOB Thailanda | ***.** $/t | *.** |

| Orez alb cu bob lung, FOB India | ***.** $/t | *.** |

| Vezi mai mult | ||

Copyright © 2025. All market data is provided by Barchart Solutions.

Futures: at least 10 minute delayed. Information is provided 'as is' and solely for informational purposes, not for trading purposes or advice. To see all exchange delays and terms of use, please see disclaimer.

Copyright © 2025. All market data is provided by Barchart Solutions.

Futures: at least 10 minute delayed. Information is provided 'as is' and solely for informational purposes, not for trading purposes or advice. To see all exchange delays and terms of use, please see disclaimer.