Stocurile de grâu ar putea fi confortabile și în noul sezon

Perspectivele la grâu pentru începutul lui 2026 arată un mediu de prețuri relativ stabil, cel puțin la nivel global, din cauza unui nivel ridicat al stocurilor mondiale

EURONEXT

Array

(

[mbfe] => Array

(

[0] => Array

(

[id] => 1

[show_spot] => T

[show_forward] => T

[variation] => 1.25

[is_active] => T

[type] => mbfe

[title] => Grâu MATIF

[value] => 190.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 2

[show_spot] => T

[show_forward] => T

[variation] => 1.50

[is_active] => T

[type] => mbfe

[title] => Porumb MATIF

[value] => 189.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 3

[show_spot] => T

[show_forward] => T

[variation] => -1.00

[is_active] => T

[type] => mbfe

[title] => Rapiță MATIF

[value] => 450.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[mbfc] => Array

(

[0] => Array

(

[id] => 13

[show_spot] => T

[show_forward] => T

[variation] => 0.50

[is_active] => T

[type] => mbfc

[title] => Grâu CBOT

[value] => 519.5000

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*36.7437

[is_fixed] => F

)

[1] => Array

(

[id] => 14

[show_spot] => T

[show_forward] => T

[variation] => -0.50

[is_active] => T

[type] => mbfc

[title] => Porumb CBOT

[value] => 449.5000

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*39.36825

[is_fixed] => F

)

[2] => Array

(

[id] => 15

[show_spot] => T

[show_forward] => T

[variation] => 1.00

[is_active] => T

[type] => mbfc

[title] => Soia CBOT

[value] => 1059.7500

[measure] => ¢/b

[dap] =>

[country] =>

[formula] => /100*36.7437

[is_fixed] => F

)

[3] => Array

(

[id] => 16

[show_spot] => T

[show_forward] => T

[variation] => 1.00

[is_active] => T

[type] => mbfc

[title] => Șrot de soia CBOT

[value] => 304.7000

[measure] => $/st

[dap] =>

[country] =>

[formula] => *1.102311

[is_fixed] => F

)

[4] => Array

(

[id] => 17

[show_spot] => T

[show_forward] => T

[variation] => -0.06

[is_active] => T

[type] => mbfc

[title] => Ulei de soia CBOT

[value] => 48.6600

[measure] => ¢/lb

[dap] =>

[country] =>

[formula] => /100*2204.622

[is_fixed] => F

)

)

[mbfp] => Array

(

[0] => Array

(

[id] => 6

[show_spot] => T

[show_forward] => T

[variation] => 1.60

[is_active] => T

[type] => mbfp

[title] => Petrol nerafinat

[value] => 56.9600

[measure] => $/baril

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 11

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mbfp

[title] => EUR / USD

[value] => 1.1787

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 12

[show_spot] => T

[show_forward] => T

[variation] => -0.31

[is_active] => T

[type] => mbfp

[title] => USD / RON

[value] => 4.3140

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 201

[show_spot] => T

[show_forward] => T

[variation] => -0.09

[is_active] => T

[type] => mbfp

[title] => EUR / RON

[value] => 5.0890

[measure] =>

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[bfp] => Array

(

[0] => Array

(

[id] => 18

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu panificație

[value] => 183.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 19

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu furajer

[value] => 178.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 20

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Porumb

[value] => 184.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 21

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Orz

[value] => 195.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 22

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 515.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 23

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 510.0000

[measure] => €/t

[dap] => CPT fabrică ulei

[country] => bg

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 91

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 520.0000

[measure] => €/t

[dap] => CPT fabrică decojire

[country] => bg

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 24

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță

[value] => 440.0000

[measure] => €/t

[dap] => DAP Varna/Burgas

[country] => bg

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 181

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu

[value] => 188.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 182

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Grâu furajer

[value] => 184.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 183

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Porumb

[value] => 187.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 186

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță

[value] => 462.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 184

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Orz

[value] => 203.0000

[measure] => €/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 185

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Floarea-soarelui - 44-9-2

[value] => 630.0000

[measure] => $/t

[dap] => DAP Constanța

[country] => ro

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 203

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => bfp

[title] => Rapiță FCA Constanța

[value] => 468.0000

[measure] => $/t

[dap] => FCA Constanța

[country] =>

[formula] =>

[is_fixed] => F

)

)

[mfp] => Array

(

[0] => Array

(

[id] => 25

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu panificație 12.5% FOB Rusia

[value] => 217.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 97

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12.5% FOB Ukraina

[value] => 214.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 94

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12.5% FOB România

[value] => 232.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 93

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12,5% FOB Polonia

[value] => 232.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 26

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu panificație FOB Rouen Franța

[value] => 190.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 92

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 12% FOB Germania

[value] => 247.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 106

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu 12,5%, FOB Argentina

[value] => 229.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 104

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 12% FOB SUA

[value] => 250.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 103

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 11,5% FOB SUA

[value] => 251.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 107

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu 11,5%, FOB Argentina

[value] => 210.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 95

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB România

[value] => 227.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 99

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB Rusia

[value] => 224.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 98

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu, 11% FOB Ukraina

[value] => 207.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 102

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur de iarnă, 11% FOB SUA

[value] => 244.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 27

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer FOB Ukraina

[value] => 214.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[15] => Array

(

[id] => 96

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10%, FOB România

[value] => 224.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[16] => Array

(

[id] => 100

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10%, FOB Rusia

[value] => 186.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[17] => Array

(

[id] => 101

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer HRW, FOB SUA

[value] => 238.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[18] => Array

(

[id] => 108

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer 10,5%, FOB Argentina

[value] => 203.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[19] => Array

(

[id] => 105

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer SRW, 9.5% FOB SUA

[value] => 231.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[20] => Array

(

[id] => 109

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu furajer, FOB Anglia

[value] => 402.5000

[measure] => £/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[21] => Array

(

[id] => 110

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Grâu dur, CIF Italia

[value] => 292.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[22] => Array

(

[id] => 29

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Constanta

[value] => 222.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[23] => Array

(

[id] => 28

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Ucraina

[value] => 196.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[24] => Array

(

[id] => 30

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Bordeaux

[value] => 183.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[25] => Array

(

[id] => 31

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb FOB Argentina

[value] => 220.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[26] => Array

(

[id] => 112

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb nemodificat genetic, FOB Rusia

[value] => 213.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[27] => Array

(

[id] => 114

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb, galben FOB SUA

[value] => 215.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[28] => Array

(

[id] => 113

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb, alb FOB SUA

[value] => 204.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[29] => Array

(

[id] => 117

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb (România / Bulgaria), CIF Spania

[value] => 261.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[30] => Array

(

[id] => 115

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb argentinian, CIF Spania

[value] => 273.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[31] => Array

(

[id] => 119

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Porumb galben SUA, CIF Spania

[value] => 234.1500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[32] => Array

(

[id] => 38

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Floarea soarelui FOB Franța

[value] => 512.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[33] => Array

(

[id] => 130

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Floarea-soarelui, FOB Rusia

[value] => 630.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[34] => Array

(

[id] => 39

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Rapiță FOB Franța

[value] => 456.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[35] => Array

(

[id] => 125

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Rapiță FOB Ukraina

[value] => 542.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[36] => Array

(

[id] => 34

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Barley Brewing FOB Crail

[value] => 184.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[37] => Array

(

[id] => 32

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer FOB Ukraina

[value] => 219.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[38] => Array

(

[id] => 123

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Germania

[value] => 241.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[39] => Array

(

[id] => 33

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz FOB Rouen

[value] => 188.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[40] => Array

(

[id] => 165

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Mazăre furajeră (verde, galbenă) SIF Spania

[value] => 417.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[41] => Array

(

[id] => 40

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia FOB SUA

[value] => 427.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[42] => Array

(

[id] => 41

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia FOB Brazilia

[value] => 425.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[43] => Array

(

[id] => 120

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Sorg non-OMG, CIF SUA

[value] => 226.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[44] => Array

(

[id] => 121

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Sorg non-OMG, FOB Argentina

[value] => 198.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[45] => Array

(

[id] => 122

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Argentina

[value] => 213.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[46] => Array

(

[id] => 124

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Orz furajer, FOB Rusia

[value] => 233.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[47] => Array

(

[id] => 127

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia, FOB Paraguay

[value] => 414.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[48] => Array

(

[id] => 128

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => mfp

[title] => Soia, FOB Argentina

[value] => 409.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[msf] => Array

(

[0] => Array

(

[id] => 42

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia Bulgaria

[value] => 483.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 43

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de semințe de floarea-soarelui EXW Bulgaria

[value] => 189.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 44

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui EXW Bulgaria

[value] => 1089.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 71

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui FOB Rotterdam

[value] => 1375.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 70

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea soarelui FOB Ucraina

[value] => 1078.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 131

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui FOB Rusia

[value] => 1226.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 143

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, FOB Dunăre

[value] => 1151.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 145

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, CIF India

[value] => 1325.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 142

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de floarea-soarelui, FOB Argentina

[value] => 1208.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 74

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de palmier FOB Malaysia

[value] => 1040.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 75

[show_spot] => T

[show_forward] => F

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de floarea soarelui FOB Rusia

[value] => 195.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[11] => Array

(

[id] => 76

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia FOB Rotterdam

[value] => 345.5000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[12] => Array

(

[id] => 90

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Mazăre furajeră FOB Franta

[value] => 241.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[13] => Array

(

[id] => 134

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de palmier FOB Indonezia

[value] => 848.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[14] => Array

(

[id] => 135

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Oleină de palmier RBD FOB Malaysia

[value] => 1040.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[15] => Array

(

[id] => 136

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Stearină de palmier, FOB Malaysia

[value] => 1013.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[16] => Array

(

[id] => 137

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei nerafinat de rapiță, FOB Rotterdam

[value] => 1272.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[17] => Array

(

[id] => 139

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei de soia, FOB Brazilia

[value] => 1114.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[18] => Array

(

[id] => 140

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Ulei de soia nerafinat, FOB Argentina

[value] => 1070.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[19] => Array

(

[id] => 150

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de rapiță 35%, FOB Marea Baltică

[value] => 227.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[20] => Array

(

[id] => 152

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Srot de soia 48%, FOB SUA

[value] => 362.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[21] => Array

(

[id] => 153

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 47%, FOB Argentina

[value] => 338.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[22] => Array

(

[id] => 154

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 46%, FOB Brazilia

[value] => 327.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[23] => Array

(

[id] => 155

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de soia 48%, FOB India

[value] => 525.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[24] => Array

(

[id] => 156

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Pelete din șrot de soia argentiniană 46% Pro, CIF Rotterdam

[value] => 381.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[25] => Array

(

[id] => 157

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Pelete braziliene de Șrot de soia 48% Pro, CIF Rotterdam

[value] => 376.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[26] => Array

(

[id] => 158

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Șrot de rapiță, 35% Pro, FOB Hamburg

[value] => 193.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[27] => Array

(

[id] => 160

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Corn Gluten Meal, FOB SUA

[value] => 585.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[28] => Array

(

[id] => 161

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => Corn Gluten Feed, FOB SUA

[value] => 230.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[29] => Array

(

[id] => 162

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => DDGS, 35 profat, FOB SUA

[value] => 234.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[30] => Array

(

[id] => 163

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => msf

[title] => DDGS, 35 profat, CIF China

[value] => 253.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[boo] => Array

(

[0] => Array

(

[id] => 83

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez Paddy EXM Italia

[value] => 605.0000

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 84

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung FOB India

[value] => 345.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 85

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Lintea Bengal Gram EXW India

[value] => 323.3900

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 86

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Năut EXW India

[value] => 605.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 171

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez, Mezza Grana, EXM Italia

[value] => 439.7500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 172

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb BKN, FOB Thailanda

[value] => 350.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[6] => Array

(

[id] => 173

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung, FOB India

[value] => 345.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[7] => Array

(

[id] => 174

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb, FOB Pakistan

[value] => 334.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[8] => Array

(

[id] => 175

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb cu bob lung, FOB Vietnam

[value] => 364.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[9] => Array

(

[id] => 176

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb Bkn 25%, FOB Cambodgia

[value] => 833.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[10] => Array

(

[id] => 177

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => boo

[title] => Orez alb Bkn 25%, FOB Myanmar

[value] => 355.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

[t] => Array

(

[0] => Array

(

[id] => 88

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree FOB Rusia

[value] => 409.2500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[1] => Array

(

[id] => 166

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Egipt

[value] => 475.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[2] => Array

(

[id] => 167

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Franța

[value] => 548.2500

[measure] => €/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[3] => Array

(

[id] => 168

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree, CIF SUA

[value] => 384.0000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[4] => Array

(

[id] => 169

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, FOB Orientul Mijlociu

[value] => 393.5000

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

[5] => Array

(

[id] => 170

[show_spot] => T

[show_forward] => T

[variation] => 0.00

[is_active] => T

[type] => t

[title] => Uree granulată, CIF China

[value] => 250.7500

[measure] => $/t

[dap] =>

[country] =>

[formula] =>

[is_fixed] => F

)

)

)

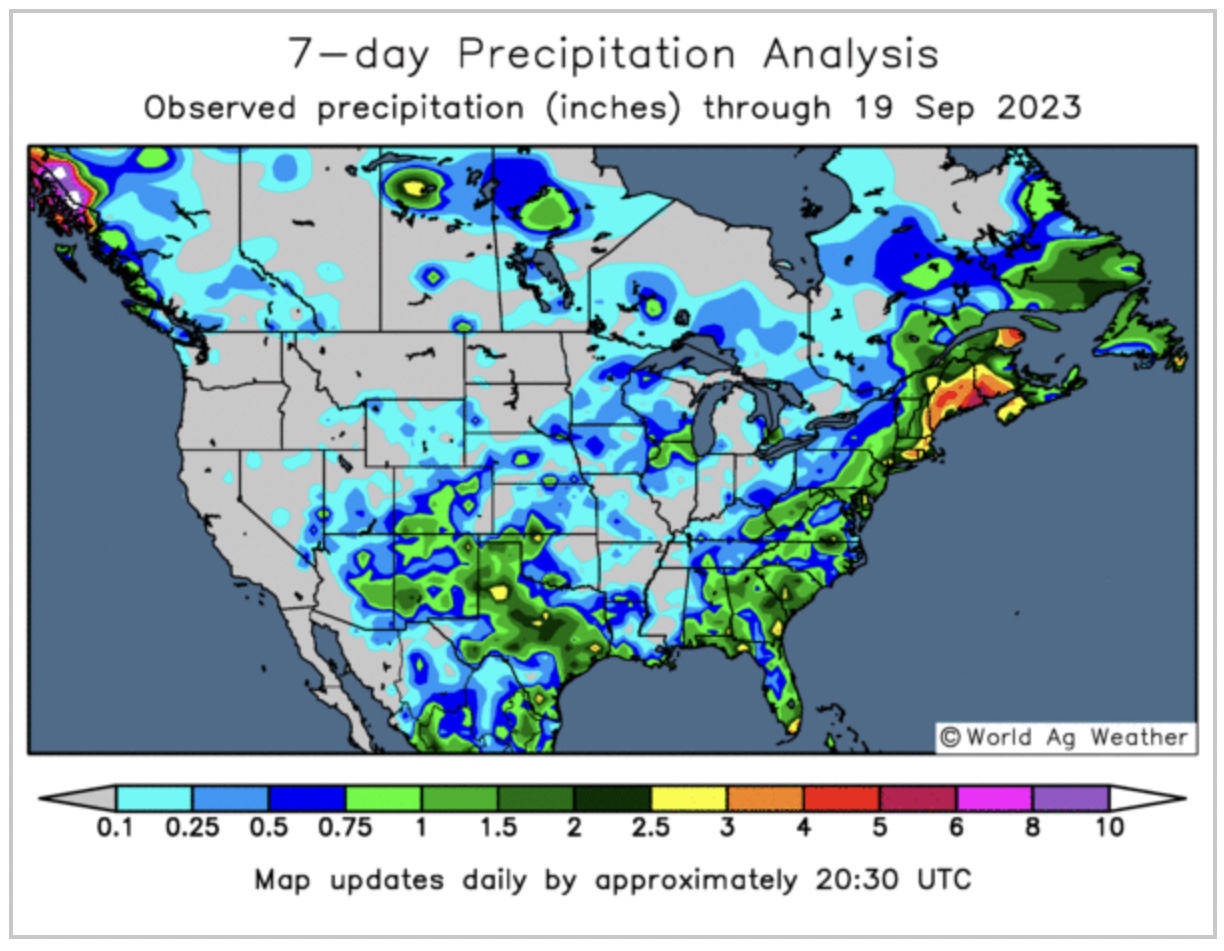

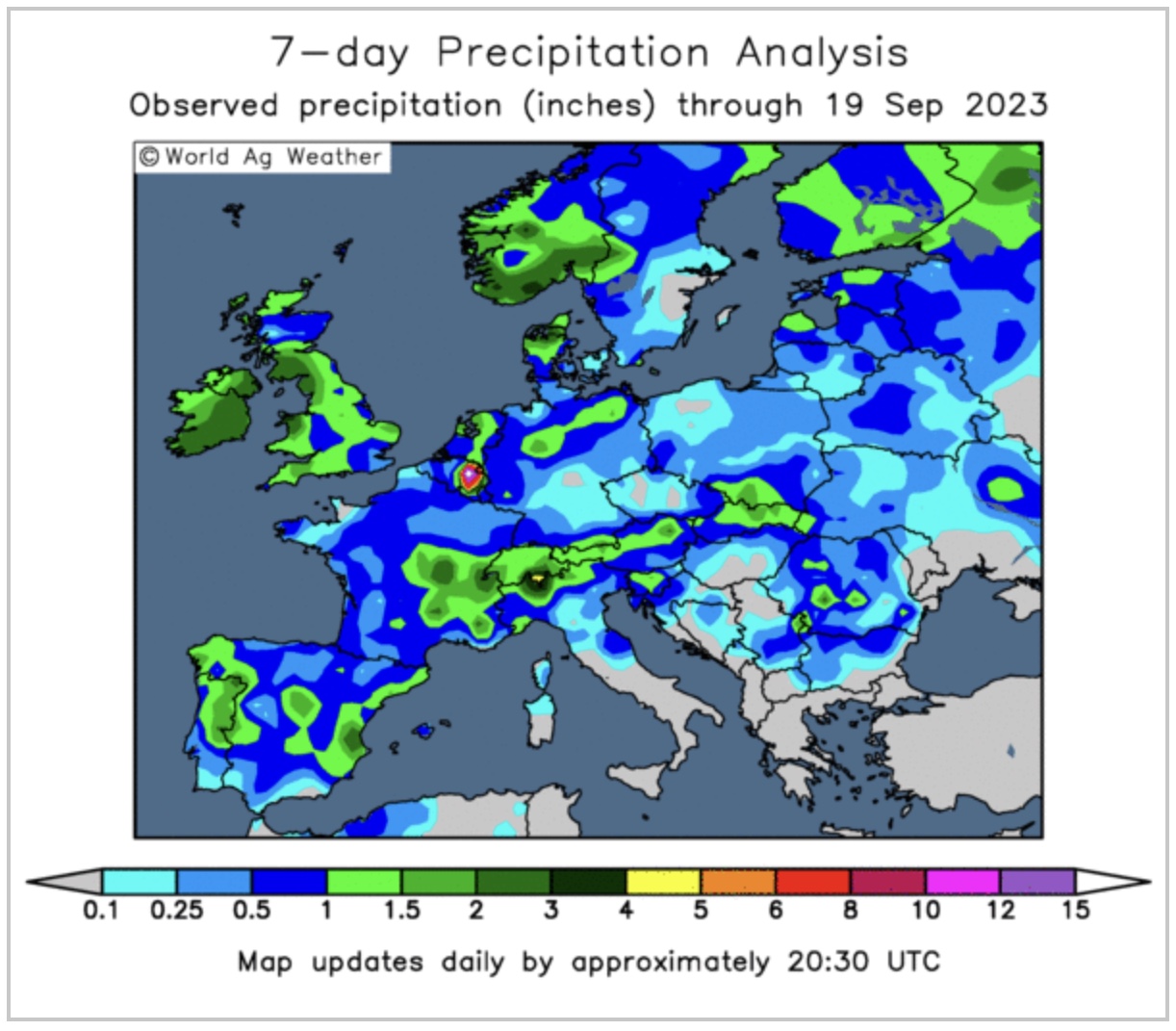

În regiunile de est și de sud ale României, conținutul de umiditate a solului a scăzut drastic în etapa de umplere la floarea soarelui, exacerbată de temperaturile extrem de ridicate. Cu toate acestea, culturile de vară din regiunile de vest ale României și zonele din apropierea fluviului Dunăre care au irigații accesibile sunt în stare mai bună. La nivel global, situația din ultima săptămână este redată conform imaginilor următoare.

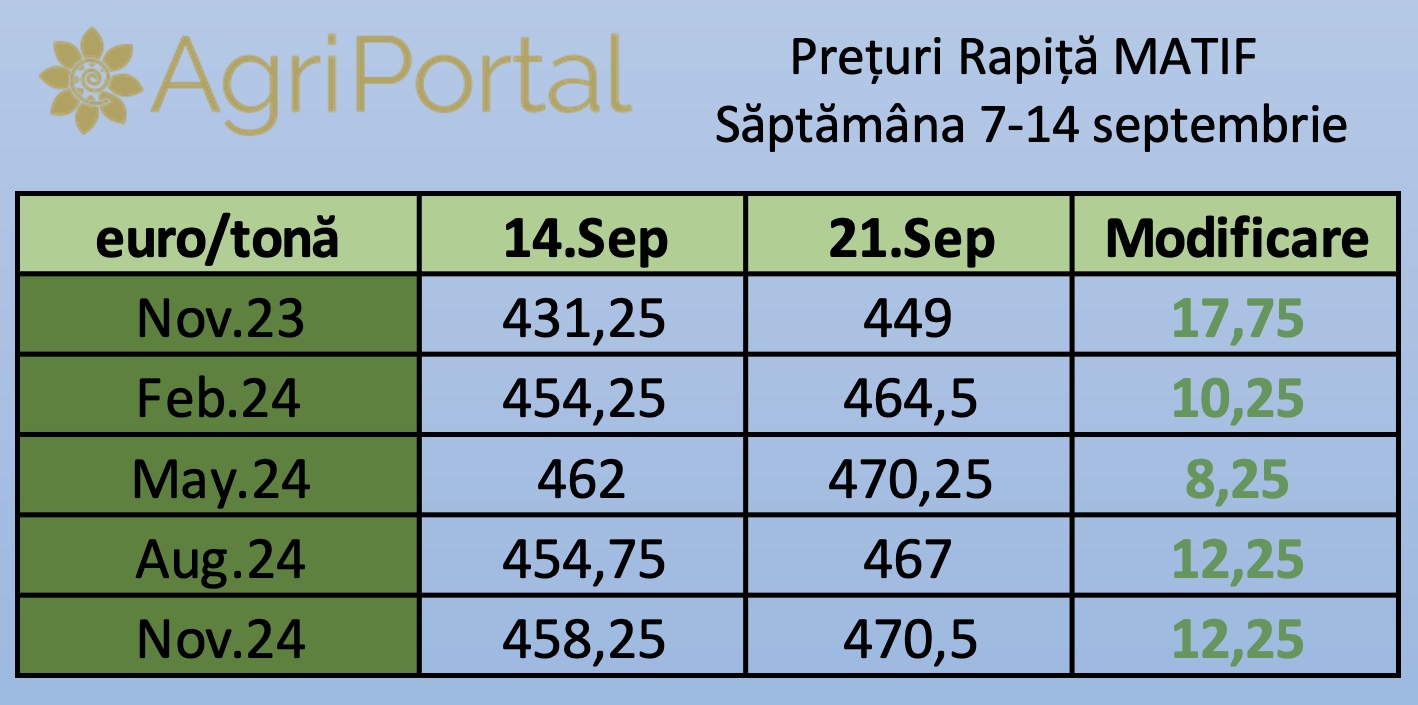

Piața rapiței a recuperat unele câștiguri, cele mai recente date publicate de Stat Can, care estimau că fermierii canadieni vor recolta mai puțină canola pentru sezonul 2023/24. Acum, recolta este estimată la 17,4 milioane tone, în scădere cu 7% față de anul trecut și a doua cea mai mică în ultimii 9 ani, cea mai mică fiind în secetosul 2021.

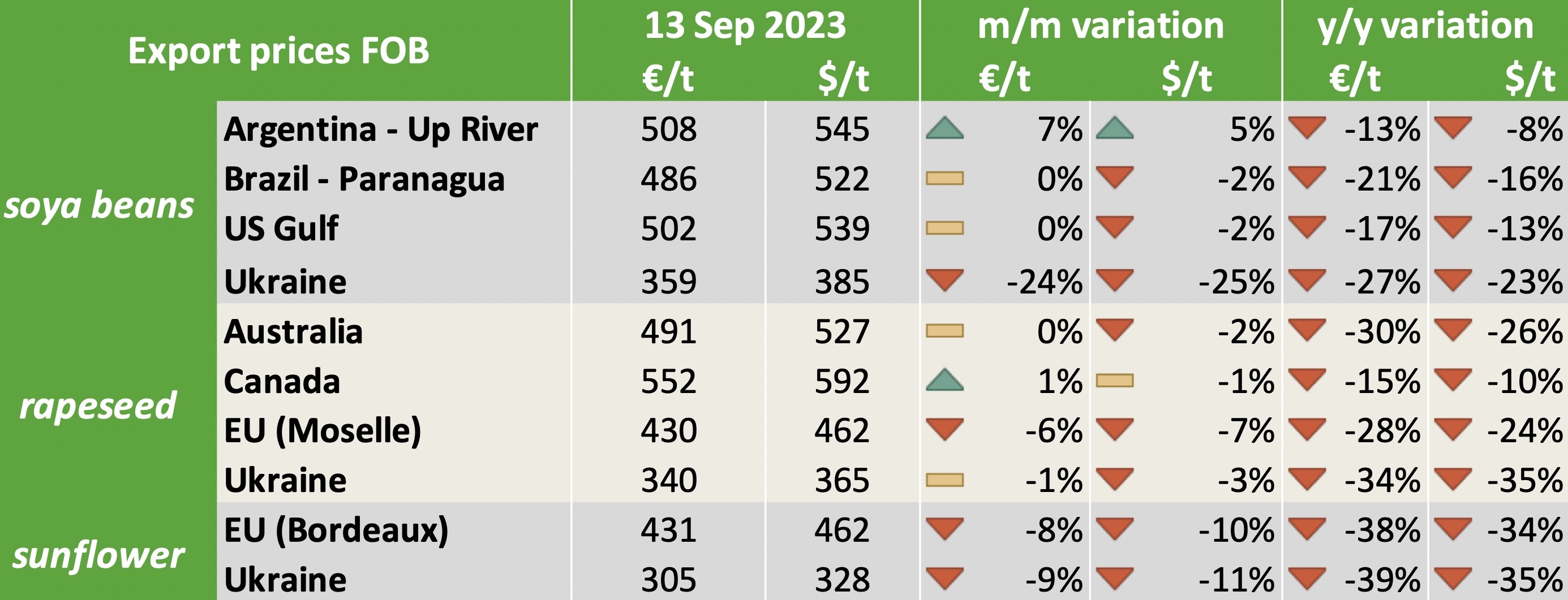

O scădere a contractelor futures pe soia la Bursa de la Chicago a fost înregistrată săptămâna trecută, cotațiile închizându-se vineri cu 2% la 492,41 USD/tonă. Această reducere s-a datorat în principal influenței bearish, în ciuda tranzacțiilor volatile de la începutul săptămânii, bazate pe incertitudinile legate de impactul recoltelor din SUA și aprovizionările interne limitate. În plus, revizuirea descendentă a randamentelor și producției de soia din SUA a pus presiune asupra contractelor futures. În special, raportul a indicat o estimare a stocurilor la sfârșitul anului de 5,99 milioane tone, cea mai scăzută din 2015/16. Între timp, Asociația Națională a Procesatorilor de Semințe Oleaginoase a raportat că procesarea soiei în august a scăzut cu 6,8%, impactând în continuare prețurile.

Sursa: IGC

| Marfă | Preț | ↑↓ |

| Grâu MATIF | ***.** €/t | *.** |

| Porumb MATIF | ***.** €/t | *.** |

| Rapiță MATIF | ***.** €/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu CBOT | ***.** ¢/b | *.** |

| Porumb CBOT | ***.** ¢/b | *.** |

| Soia CBOT | ***.** ¢/b | *.** |

| Șrot de soia CBOT | ***.** $/st | *.** |

| Ulei de soia CBOT | ***.** ¢/lb | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Petrol nerafinat | 56.96 $/baril | *.** |

| EUR / USD | 1.1787 | *.** |

| USD / RON | 4.3140 | *.** |

| EUR / RON | 5.09 | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu | ***.** €/t | *.** |

| Grâu furajer | ***.** €/t | *.** |

| Porumb | ***.** €/t | *.** |

| Rapiță | ***.** €/t | *.** |

| Orz | ***.** €/t | *.** |

| Floarea-soarelui - 44-9-2 | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Grâu panificație 12.5% FOB Rusia | ***.** $/t | *.** |

| Grâu, 12.5% FOB Ukraina | ***.** $/t | *.** |

| Grâu, 12.5% FOB România | ***.** $/t | *.** |

| Grâu, 12,5% FOB Polonia | ***.** $/t | *.** |

| Grâu panificație FOB Rouen Franța | ***.** €/t | *.** |

| Grâu, 12% FOB Germania | ***.** $/t | *.** |

| Grâu 12,5%, FOB Argentina | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Șrot de soia Bulgaria | ***.** €/t | *.** |

| Șrot de semințe de floarea-soarelui EXW Bulgaria | ***.** €/t | *.** |

| Ulei nerafinat de floarea-soarelui EXW Bulgaria | ***.** €/t | *.** |

| Ulei nerafinat de floarea-soarelui FOB Rotterdam | ***.** $/t | *.** |

| Ulei nerafinat de floarea soarelui FOB Ucraina | ***.** $/t | *.** |

| Ulei nerafinat de floarea-soarelui FOB Rusia | ***.** $/t | *.** |

| Ulei nerafinat de floarea-soarelui, FOB Dunăre | ***.** $/t | *.** |

| Vezi mai mult | ||

| Marfă | Preț | ↑↓ |

| Orez Paddy EXM Italia | ***.** €/t | *.** |

| Orez alb cu bob lung FOB India | ***.** $/t | *.** |

| Lintea Bengal Gram EXW India | ***.** $/t | *.** |

| Năut EXW India | ***.** $/t | *.** |

| Orez, Mezza Grana, EXM Italia | ***.** €/t | *.** |

| Orez alb BKN, FOB Thailanda | ***.** $/t | *.** |

| Orez alb cu bob lung, FOB India | ***.** $/t | *.** |

| Vezi mai mult | ||

Copyright © 2025. All market data is provided by Barchart Solutions.

Futures: at least 10 minute delayed. Information is provided 'as is' and solely for informational purposes, not for trading purposes or advice. To see all exchange delays and terms of use, please see disclaimer.

Copyright © 2025. All market data is provided by Barchart Solutions.

Futures: at least 10 minute delayed. Information is provided 'as is' and solely for informational purposes, not for trading purposes or advice. To see all exchange delays and terms of use, please see disclaimer.